Kilépés a tartalomba

Menü

Menü

Kriptodeviza

WordPress

Forex

Menu Item Separator

Kapcsolat

MERCH

Menü

Kriptodeviza

WordPress

Forex

Menu Item Separator

Kapcsolat

MERCH

érdekességek a techvilágból

YOUTUBE

HÍRLEVÉL

DeFi szótár

szeptember 27, 2023

január 25, 2021

Szerző:

rchrd

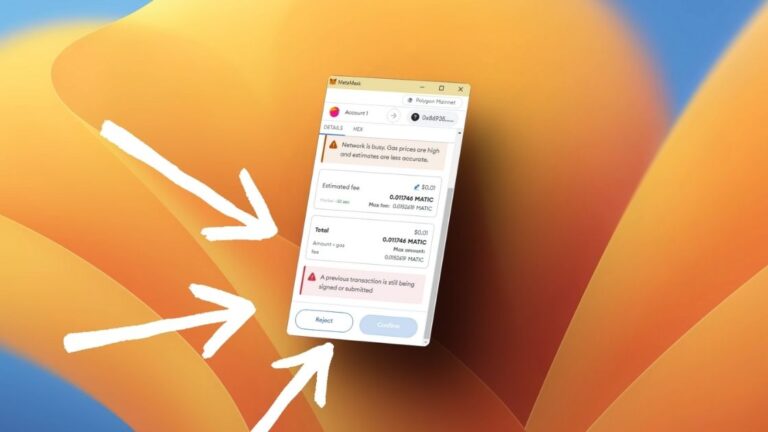

MetaMask tranzakciós hiba

április 8, 2024

Szerző:

rchrd

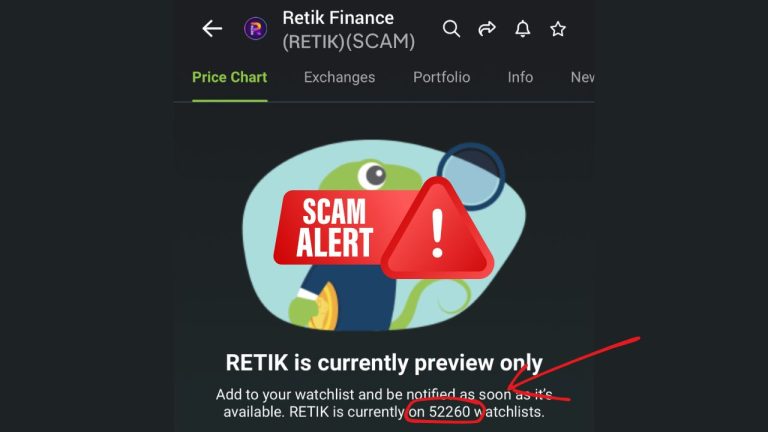

Retik Finance Scam

április 5, 2024

január 18, 2024

Szerző:

rchrd

Keresési szándék avagy Google Search Intent

szeptember 29, 2023

szeptember 28, 2023

Szerző:

rchrd

Digitális végrendelet

február 14, 2024

szeptember 22, 2023

Szerző:

rchrd

Mi az a Cardano (ADA)

szeptember 29, 2023

szeptember 6, 2023

Szerző:

rchrd

McAfee vírus popup scam eltávolítása

február 9, 2024

augusztus 21, 2023

Szerző:

rchrd

Az SEC vádat emelt Richard Heart és a HEX ellen

augusztus 2, 2023

Szerző:

rchrd

A Comprehensive Guide to Essential DeFi Terms

július 4, 2023

Szerző:

rchrd

Tanulj ChatGPT-vel

május 17, 2023

május 16, 2023

Szerző:

rchrd

AIDoge airdrop – egy arbitrum kísérlet

május 16, 2023

május 1, 2023

Szerző:

rchrd

Régebbi bejegyzések

Oldal

1

Oldal

2

…

Oldal

9

Következő

→

Bezár

Kriptodeviza

WordPress

Forex

Menu Item Separator

Kapcsolat

MERCH

237

Shares

237

Facebook

0

Twitter

0

LinkedIn

0

Pinterest